ANALISIS LAPORAN KEUANGAN

ANALISIS LAPORAN KEUANGAN

- A. PENGERTIAN ANALISIS LAPORAN KEUANGAN

Analisis Laporan Keuangan

Analisis keuangan digunakan untuk menilai kelangsungan usaha, stabilitas, profitabilitas dari suatu usaha, sub usaha atapun proyek.Analisis keuangan dilakukan oleh seorang profesional yang menyajikan laporan dalam bentuk rasio yang menggunakan informasi sebagaimana tersaji dalam laporan keuangan. Laporan ini biasanya disajikan kepada pimpinan puncak suatu usaha sebagai acuan untuk mengambil suatu kebijakan perusahaan.Analisis Laporan Keuangan menurut para ahli:

1. Menurut Mamduh M. Hanafi dan Abdul Halim, dalam buku Analisis Laporan Keuangan (2002:63), Laporan Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan.

2. .Laporan keuangan (financial statement analysis) menurut Soemarso (2006:430), adalah hubungan antara suatu angka dalam laporan keuangan dengan angka lain yang mempunyai makna atau dapat menjelaskan arah perubahan (trend) suatu fenomena.

3. Menganalisis laporan keuangan, berarti melakukan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dan menelaah hubungan antara unsur-unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan tersebut (Dwi Prastowo, 2002:52).

4. Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah :“Laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya”. (IAI, 2002 : par 47)

Berdasarkan hasil analisis ini maka manajemen dapat memutuskan berbagai keputusan manajemen misalnya :

- Melanjutkan atau tidak melanjutkan operasional suatu usaha atau bagian dari suatu usaha.

- Melakukan pembuatan atau pembelian bahan baku dalam proses produksi

- Melakukan pembelian atau menyewa mesin-mesin produksi

- Melakukan penerbitan saham atau melakukan negosiasi untuk memperoleh pinjaman bank guna meningkatkan modal kerja perseroan.Berbagai keputusan lainnya yang memungkinkan manajemen melakukan pilihan yang tepat terhadap berbagai alternatif yang ada dalam mengelola perusahaan

Laporan keuangan melaporkan hasil kegiatan ekonoi /bisnis/usaha manajemen entitas yang bertanggung jawab atas penyusunan dan penyajian laporan keuangan lengkap yang terdiri dari:

- Laporan Laba/Rugi

- Laporan Perubahan Neraca

- Laporan Neraca

- Laporan Arus Kas

- Catatan Atas Laporan Keuangan

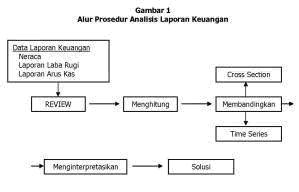

Proses Analisis laporan Keuangan

Contoh Gambar Analisis Laporan Keuangan

Review data Laporan yaitu mempelajari data secara keseluruhan untuk memeperoleh keyakinan bahwa laporan keuangan telah jelas menggambarkan semua data keuangan sesuai dengan prosedur akuntansi sehingga pengguna mendapatkan laporan keuangan yang dapat dibandingkan.

Menghitung yaitu proses dimana menggunakan berbagai metode dan tekhnik analisis untuk melakukan perhitungan baik menggunakan perbandingan presentase per komponen,analisis rasio keuangan dan lain-lain

Membandingkan atau Mengukur yaitu langkah yang dilakukan untuk mengukur bobot hasil analisis yang diperoleh dengan cara membandingkan (coss check) hasil rasio dan perhitungan yang diperoleh dari perusahaan lain yang sejenis pada saat bersamaan,serta membandingkan antara periode akuntansi.

Interprestasi yaitu inti dari proses analisis yang digunakan sebagai hasil perpaduan antara perbandingan atau pengukuran dengan kaidah teoritis yang sesuai.

Solusi dan Tindak Lanjut yaitu proses memahami problem keuangan yang dihadapi perusahaan akan menempuh dan mengambil solusi yang tepat.

Tujuan Analisis Laporan Keuangan

Analisis keuangan seringkali menilai suatu usaha berdasarkan :

Profitabilitas adalah kemampuan perseroan untuk menghasilkan suatu keuntungan dan menyokong pertumbuhan baik untuk jangka pendek maupun jangka panjang. Profitabilitas perseroan biasanya dilihat dari laporan laba rugi perseroan (income statement) yang menunjukkan laporan hasil kinerja perseroan.

Solvabilitas adalah kemampuan perseroan untuk memenuhi seluruh kewajibannya, yang diukur dengan membuat perbandingan seluruh kewajiban terhadap seluruh aktiva dan perbandingan seluruh kewajiban terhadap ekuitas

Likuiditas adalah kemampuan perseroan untuk memenuhi kewajiban lancarnya yang diukur dengan menggunakan perbandingan antara aktiva lancar dengan kewajiban lancar.

Stabilitas adalah kemampuan perseroan dalam mempertahankan usahanya dalam jangka waktu panjang tanpa harus menderita kerugian. Untuk menilai stabilitas perseroan digunakan laporan laba rugi dan neraca keuangan (balance sheet) perseroan serta berbagai indikator keuangan dan non keuangan lainnya.

Metode Analisis keuangan seringkali menggunakan rasio keuangan dari tingkat solvabilitas , profitabilitas, pertumbuhan usaha.Kinerja masa lalu untuk suatu masa tertentu misalnya selama 5 tahun Kinerja mendatang: menggunakan figur kinerja masa lalu dan teknik matematika serta statistik, termasuk nilai sekarang dan nilai mendatang. Metode perhitungan ini adalah merupakan penyebab dari kesalahan analisis keuangan dimana statistik masa lalu dapat menyebabkan rendahnya prediksi masa mendatang. Perbandingan kinerja yaitu membandingkan kinerja antara beberapa perusahaan dalam industri sejenis.

Pengelompokan Rasio Keuangan

- 1. Rasio Tingkat Keuntungan

- Rasio Laba Kotor

- Rasio Laba Bersih

- Rasio Operasi

- Rasio Pengeluaran

- Rasio Pengembalian Investasi Pemilik Saham

- Rasio Pengembalian Modal

- Rasio Pengembalian Modal yang Ditempatkan

- Rasio Tingkat Penerimaan Deviden

- Rasio Dividen yang Dibayarkan

- Rasio Pendapatan Per Lembar Saham

- Rasio harga saham Terhadap Laba

- 2. Rasio Likuiditas

- Rasio Lancar

- Rasio Cepat

- 3. Rasio Aktifitas

- Rasio Perputaran Persediaan

- Rasio Perputaran Piutang

- Rata-rata Jangka Waktu Penerimaan Tagihan

- Rasio Perputaran Utang

- Rasio Perputaran Modal Kerja

- Rasio Perputaran Aktiva Tetap

- Rasio Kenaikan/Penurunan Perdagangan

- 4. Rasio Solvabilitas Jangka Panjang

- Rasio Utang Terhadap Modal

- Rasio Permodalan

- Rasio Aktiva Tetap Terhadap Dana Pemegang Saham

- Rasio Aktiva Lancar Terhadap Dana Pemegang Saham

- Rasio Jaminan Pembebanan Bunga

- Rasio Gigi Putaran Modal

- Rasio Kecukupan Modal

Sumber Data :

http://id.wikipedia.org/wiki/Analisis_keuangan

http://www.pmbs.ac.id/eli/id/programs/read/77/Analisis-Laporan-Keuangan

Analisa Laporan Keuangan.http//ww.wamui.com.Wahana Mitra Usaha Indonesia