- Pengertian Laporan Keuangan

Laporan Keuangan adalah suatu catatan informasi keuangan mengenai posisi keuangan perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Laporan keuangan adalah bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi :

- Neraca

- Laporan laba rugi

- Laporan perubahan ekuitas

- Laporan perubahan posisi keuangan yang dapat disajikan berupa laporan arus kas atau laporan arus dana

- Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan

- Perbedaan Pelaporan dan Laporan Keuangan

Haruslah dibedakan antara pengertian Pelaporan keuangan (bahasa Inggris: financial reporting) dan laporan keuangan (bahasa Inggris: financial reports). Pelaporan Keuangan meliputi segala aspek yang berkaitan dengan penyediaan dan penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga yang terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah atau pasar modal, organisasi profesi, dan entitas pelapor), peraturan yang berlaku termasuk PABU (Prinsip Akuntansi Berterima Umum atau Generally Accepted Accounting Principles/GAAP). Laporan keuangan hanyalah salah satu medium dalam penyampaian informasi. Bahkan seharusnya harus dibedakan pula antara statemen (bahasa Inggris: statement) dan laporan (bahasa Inggris: report).

Pemakai Laporan Keuangan

- Investor

- Karyawan

- Pemberi Pinjaman

- Pemasok dan Kreditor usaha lainnya

- Pelanggan

- Pemerintah

- Masyarakat

- Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan yang dikeluarkan oleh Ikatan Akuntan Indonesia tujuan laporan keuangan adalah Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

- Karakteristik Kualitatif Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu :

- Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami peserta dan bentuk serta istilahnya disesuaikan dengan batas para pengguna

- Relevan

Laporan keuangan dianggap jika informasi yang disajikan didalamnya dapat mempengaruhi keputusan pengguna

- Keandalan

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material

- Dapat diperbandingkan

Informasi yang disajikan akan lebih berguna bila dapat diperbandingkan dengan laporan keuangan pada periode sebelumnya

- Perbedaan Laporan Keuangan Bank dan Non Bank

Ada beberapa perbedaan antara bank dan lembaga keuangan bukan bank, yaitu :

Lembaga keuangan bank merupakan lembaga keuangan yang paling lengkap kegiatannya yaitu menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk pinjaman serta melaksanakan kegiatan jasa keuangan lainnya, sedangkan Lembaga keuangan non bank (disebut lembaga keuangan lainnya) kegiatannya difokuskan pada salah satu kegiatan keuangan saja. Misalnya : *perusahaan leasing menyalurkan dana dalam bentuk barang modal kepada perusahaan penyewa (lessee), *pegadaian menyalurkan dana dalam bentuk pinjaman jangka pendek dengan jaminan barang bergerak.

Bank dapat secara langsung menghimpun dana dari masyarakat dalam bentuk giro, tabungan, deposito berjangka. Sedangkan LK Non Bank tidak dapat secara langsung menghimpun dana dari masyarakat dalam bentuk giro, tabungan, dan deposito berjangka.

Bank Umum dapat menciptakan uang giral yang dapat mempengaruhi jumlah uang yang beredar dimasyarakat. Sedangkan LK Non Bank tidak bisa melakukan hal tersebut.

A. Pengertian laporan keuangan bank

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan alam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, missal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

B. Pengertian Lembaga Keuangan Bukan Bank

Lembaga keuangan bukan bank adalah suatu badan yang melakukan kegiatan di bidang keuangan yang secara langsung atau tidak langsung menghimpun dana terutama dengan jalan mengeluarkan kertas berharga dan menyalurkan dalam masyarakat terutama guna membiayai investasi perusahaan. Tujuan lembaga keuangan nonbank adalah untuk mendorong perkembangan pasar modal serta membantu permodalan perusahaan-perusahaan ekonomi lemah. Menurut Surat Keputusan Mentri Keuangan RI No. KEP-38/MK/1V/1972, Lembaga Keuangan Bukan Bank [LKKBB] adalah semua lembaga [badan] yang melekukan kegiatan dalam bidang keuangan yang secara langsung atau tidak langsung menghimpun dana dengan cara mengeluarkan surat-surat berharga, kemudian menyalurkan kepada mssyarakat terutama untuk membiayai investasi perusahaan-perusahaan.

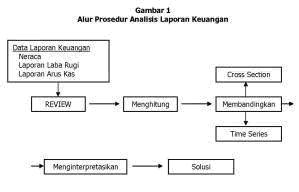

- Pengertian Analisis Laporan Keuangan

Analisis keuangan digunakan untuk menilai kelangsungan usaha, stabilitas, profitabilitas dari suatu usaha, sub usaha atapun proyek.Analisis keuangan dilakukan oleh seorang profesional yang menyajikan laporan dalam bentuk rasio yang menggunakan informasi sebagaimana tersaji dalam laporan keuangan. Laporan ini biasanya disajikan kepada pimpinan puncak suatu usaha sebagai acuan untuk mengambil suatu kebijakan perusahaan.Analisis Laporan Keuangan menurut para ahli:

- Menurut Mamduh M. Hanafi dan Abdul Halim, dalam buku Analisis Laporan Keuangan (2002:63), Laporan Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan.

- .Laporan keuangan (financial statement analysis) menurut Soemarso (2006:430), adalah hubungan antara suatu angka dalam laporan keuangan dengan angka lain yang mempunyai makna atau dapat menjelaskan arah perubahan (trend) suatu fenomena.

- Menganalisis laporan keuangan, berarti melakukan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsur tersebut, dan menelaah hubungan antara unsur-unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan tersebut (Dwi Prastowo, 2002:52).

- Dalam Standar Akuntansi Keuangan (PSAK) Laporan Keuangan adalah :“Laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya”. (IAI, 2002 : par 47)

Berdasarkan hasil analisis ini maka manajemen dapat memutuskan berbagai keputusan manajemen misalnya :

- Melanjutkan atau tidak melanjutkan operasional suatu usaha atau bagian dari suatu usaha.

- Melakukan pembuatan atau pembelian bahan baku dalam proses produksi

- Melakukan pembelian atau menyewa mesin-mesin produksi

- Melakukan penerbitan saham atau melakukan negosiasi untuk memperoleh pinjaman bank guna meningkatkan modal kerja perseroan.Berbagai keputusan lainnya yang memungkinkan manajemen melakukan pilihan yang tepat terhadap berbagai alternatif yang ada dalam mengelola perusahaan

- Rasio Keuangan

Rasio keuangan menurut James C. Van Horne adalah tolak ukur atau indeks yang menghubungkan dua data keuangan (Kieso dan Weygandt, 1995, hal.252). Menurut Erich A. Helfert, rasio keuangan adalah standar perbandingan untuk menunjukkan perubahan pada dua kondisi keuangan (A.M. Soegijono dan Didit Herlianto, 1997. hal.15).

Rasio merupakan alat ukur yang digunakan perusahaan untuk menganalisis laporan keuangan. Analisis rasio keuangan meliputi dua jenis perbandingan, yang pertama perbandingan rasio sekarang dengan rasio yang akan datang untuk perusahaan yang sama (internal rasio). Kedua, perbandingan rasio perusahaan satu dengan perusahaan lain yang sejenis dengan rata-rata industri pada satu titik yang sama (eksternal rasio).

Pengelompokan Rasio Keuangan :

- RASIO SOLVABILITAS DAN KOLEKTABILITAS

Rasio solvabilitas merupakan indikator yang digunakan untuk menilai kemampuan perusahaan untuk membayar semua hutang-hutang baik hutang jangka panjang atau hutang jangka pendek. Berdasarkan teori struktur modal menunjukkan penggunanan hutang akan meningkatkan tambahan laba operasi perusahaan karena pengembalian dari dana ini melebihi bunga yang harus dibayar, yang berarti meningkatkan keuntungan bagi investor dan perusahaan yaitu labanya akan mengalami peningkatan dari tahun sebelumnya. Dengan demikian rasio ini mempunyai hubungan yang positif terhadap perubahan laba.

- Capital Adequacy Ratio (CAR)

Equity Capital x 100%

(Total Loan+Securities)

Tabel 1

Analisis Kinerja Pada PT Bank Tabungan Negara, tbk dengan mengunakan Rasio CAR

(dalam jutaan rupiah)

|

Tahun |

Equty Capital |

Total Loan |

Securities |

Ratio (%) |

|

2010 |

Rp. 6.069.569 |

Rp. 33.282.669 |

Rp. 2.982545 |

16,74 |

|

2011 |

Rp. 6.968.366 |

Rp. 40.939.774 |

Rp. 5.433.260 |

15,03 |

|

2012 |

|

Rp. 46.581.762 |

Rp. 6.739.627 |

17,69 |

Analisis : Dari tabel diatasdiketahui bahwa CAR Rasio pada PT. Bank Tabungan Negara (persero),Tbk pada tahun 2010 menunjukkan angka 16,74 % yang artinya setiap Rp.1 utang jangka panjang perusahaan akan ditutup denganmodal sebesar Rp.0,1674. Pada tahun 2011 mengalami penurunan menjadi 15,03% kemudian tahun 2012 mengalami peningkatan kembali sebesar 17,69 %.

- Rasio Kredit Bermasalah dan Manajemen Kolektabilitas (NPL)

Total NPL x 100%

(Total Kredit)

Tabel 2

Analisis Kinerja Pada PT Bank Tabungan Negara, tbk dengan mengunakan Rasio NPL

(dalam jutaan rupiah)

|

Tahun |

Total NPL |

Total Kredit |

Rasio (%) |

|

2010 |

Rp. 151.953.110 |

Rp. 48.702.920 |

3,12 |

|

2011 |

Rp. 132.323.195 |

Rp. 59.337.756 |

2,23 |

|

2012 |

Rp. 200.592.475 |

Rp. 75.410.705 |

2,66 |

Analisis : Dari tabel diatasdiketahui bahwa NPL Rasio pada PT. Bank Tabungan Negara (persero),Tbk pada tahun 2010 menunjukkan angka 3,12 % Pada tahun 2011 mengalami penurunan menjadi 2,23 % kemudian tahun 2012 mengalami peningkatan kembali sebesar 2,66 %. Rasio ini menurun dari 2,66% pada tahun 2010 menjadi 2,23% pada tahun 2011. Hal ini berarti bahwa Bank telah mengurangi kredit bermasalah dimana menurunkan tingkat resiko kredit dan kerugian yang mungkin terjadi akibat dari penurunan nilai kredit.

GRAFIK :

Rasio Solvabilitas dan Kolektabilitas

- RASIO LIKUIDITAS

Rasio ini digunakan mengukur kemempuan bank mencari sumber dana untuk membiayai kegiatan bank atau alat ukur untuk melihat kekayaan bank serta melihat efisiensi pihak manajemen bank.

- Rasio Kredit Terhadap Simpanan / Loan To Deposit Ratio (LDR)

Loan x 100%

(Total Deposit)

Tabel 3

Analisis Kinerja Pada PT Bank Tabungan Negara, tbk dengan mengunakan Rasio LDR

(dalam jutaan rupiah)

|

Tahun |

Loan |

Total Deposit |

Rasio (%) |

|

2010 |

Rp. 48.702.920 |

Rp. 48.268.503 |

100,90 |

|

2011 |

Rp. 59.337.756 |

Rp. 57.856.626 |

102,56 |

|

2012 |

Rp. 75.410.705 |

Rp. 69.554.238 |

108,42 |

Analisis : Dari tabel diatasdiketahui bahwa LDR Rasio pada PT. Bank Tabungan Negara (persero),Tbk pada tahun 2010 menunjukkan angka 100,90% Pada tahun 2011 menjadi 102,56 % kemudian tahun 2012 mengalami peningkatan kembali sebesar 108,42 %. Bank masih memiliki rasio di atas rata-rata minimal LDR yang ditetapkan pemerintah, yakni sebesar 69,55%. Dengan demikian, Bank telah memenuhi dan mematuhi standar likuiditas yang ditetapkan oleh Bank Indonesia guna memitigasi resiko likuiditas perbankan.

GRAFIK :

Rasio Likuiditas

- RASIO PROFITABILITAS

Rasio ini digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank.

- Margin Pendapatan Bunga Bersih /Net Interest Margin (NIM)

Pendapatan Bunga Bersih x 100%

Aktiva Produktif

Tabel 4

Analisis Kinerja Pada PT Bank Tabungan Negara, tbk dengan mengunakan Rasio NIM

(dalam jutaan rupiah)

|

Tahun |

Pendapatan Bunga Bersih |

Aktiva Produktif |

Rasio (%) |

|

2010 |

Rp. 3.564.087 |

Rp. 61.133.567 |

5,83 |

|

2011 |

Rp. 3.182.399 |

Rp. 54.963.713 |

5,76 |

|

2012 |

Rp. 4.389.558 |

Rp. 73.281.435 |

5,99 |

Analisis : Dari tabel diatasdiketahui bahwa NIM Rasio pada PT. Bank Tabungan Negara (persero),Tbk pada tahun 2010 menunjukkan angka 5,83 % Pada tahun 2011 menjadi 5,76 % kemudian tahun 2012 sebesar 5,99 %. Bank masih memiliki rasio di atas rata-rata minimal NIM yakni sebesar 5 %. Bank mengalami pertumbuhan aset yang signifikan, yang melebihi target anggaran tahun 2012.

- Rasio Beban Operasional Terhadap Pendapatan

Operating Expense x 100%

Operating Income

Tabel 5

Analisis Kinerja Pada PT Bank Tabungan Negara, tbk dengan mengunakan Rasio BO/PO, ROA, ROE

(dalam jutaan rupiah)

|

Tahun |

ROA |

ROE |

BO/PO |

|

2010 |

2,05 |

16,56 |

82,39 |

|

2011 |

2.03 |

17,65 |

81,75 |

|

2012 |

1,94 |

18,23 |

80,74 |

Analisis : Dari tabel diatasdiketahui bahwa NIM Rasio pada PT. Bank Tabungan Negara (persero),Tbk pada tahun 2010 menunjukkan angka 5,83 % Pada tahun 2011 menjadi 5,76 % kemudian tahun 2012 sebesar 5,99 %. Bank masih memiliki rasio di atas rata-rata minimal NIM yakni sebesar 5 %. Bank mengalami pertumbuhan aset yang signifikan, yang melebihi target anggaran tahun 2012.

GRAFIK :

Rasio Profitabilitas

Faktor – faktor Yang Mempengaruhi Rasio Keuangan PT Bank Tabungan Negara (Persero) Tbk

- Solvabilitas dan Kolektabilitas

- Rasio Kecukupan Modal

Sesuai dengan peraturan BI, Rasio Kecukupan Modal minimum yang ditetapkan BI adalah sebesar 8%. Dengan rasio kecukupan Bank berada pada tingkat > 8%, struktur permodalan Bank memiliki kapabilitas untuk mengimbangi risiko pasar, risiko kredit dan risiko operasional dimana rasio tersebut lebih tinggi dari rasio kecukupan minimum BI dan struktur modal Bank sudah memenuhi Peraturan BI. Hal ini berarti bahwa Bank telah mengelola dengan baik modal Bank dan memiliki kecukupan modal untuk melindungi dari risiko solvabilitas.

- Rasio Kredit Bermasalah dan Manajemen Kolektabilitas

Untuk menutup kemungkinan kerugian yang terjadi karena tidak tertagihnya kredit dan aktiva produktif, Bank selalu mengadakan analisis umur aktiva dan perhitungan penyisihan atas kemungkinan kerugian dari tidak tertagihnya kredit. Penambahan penyisihan ini diakui sebagai bagian dari biaya operasional selama periode berjalan. Manajemen berkeyakinan bahwa penyisihan yang dibentuk pada tahun 2012 telah cukup mampu untuk menutupi kerugian yang mungkin terjadi karena tidak tertagihnya kredit.

- Likuiditas

- Rasio Kredit terhadap Simpanan

Rasio ini menurun 2% lebih rendah dari tahun sebelumnya yang disebabkan oleh peningkatan simpanan sebagai sumber pembiayaan yang lebih tinggi dari peningkatan kredit sebagai aset pada tahun 2012. Kredit meningkat 28% pada tahun 2012 sementara simpanan meningkat lebih tinggi sebesar 30% pada tahun 2012 yang mengakibatkan penurunan rasio kredit terhadap simpanan. Namun demikian, Bank masih memiliki rasio di atas rata-rata minimal LDR yang ditetapkan pemerintah, yakni sebesar 69,55%. Dengan demikian, Bank telah memenuhi dan mematuhi standar likuiditas yang ditetapkan oleh Bank Indonesia guna memitigasi resiko likuiditas perbankan.

- Profitabilitas

- Marjin Pendapatan Bunga Bersih

Marjin pendapatan bunga bersih ini disebabkan dari program dan komitmen Bank untuk selalu mempertahankan marjin bunga bersih agar selalu berada pada tingkat di atas 5%. Di samping itu, selama tahun 2012, Bank mengalami pertumbuhan aset yang signifikan, yang melebihi target anggaran tahun 2012 sehingga Bank mengalami kenaikan portofolio yang memuaskan, yang merupakan dasar perhitungan pendapatan bunga Bank. Oleh sebab itu, sekalipun kisaran tingkat bunga mengalami fluktuasi yang tidak signifikan, Bank tetap mengalami kenaikan perolehan pendapatan yang didukung dari pertumbuhan portofolio aset per tahun 2012.

- Rasio Beban Operasional terhadap

Pendapatan Rasio ini menurun sebesar 1% pada tahun 2012. Fluktuasi yang tidak signifikan ini disebabkan oleh karakteristik tindakan manajemen yang masih sama dan tetap berkomitmen dalam mempertahankan efisiensi operasional Bank.

- Imbal Hasil Rata-rata Aktiva

Rasio ini menurun dari 2,03% pada tahun 2011 menjadi 1,94% pada tahun 2012. Penurunan yang tidak signifikan ini disebabkan terutama oleh peningkatan laba bersih Bank sebesar 21,93% di tahun 2012, yang juga diikuti oleh peningkatan signifikan aset Bank sebesar 25,39% pada tahun 2012.

- Imbal Hasil Rata-rata Ekuitas

Rasio ini meningkat dari 17,65% pada tahun 2011 menjadi 18,23% pada tahun 2012. Peningkatan ini disebabkan oleh pertumbuhan laba bersih pada tingkat 21,93% lebih tinggi selama tahun 2012, yang sudah sesuai target anggaran tahun 2012.

sumber :

http://id.wikipedia.org/wiki/Laporan_keuangan

http://www.pengertianahli.com/2013/09/pengertian-laporan-keuangan-menurut-ahli.html

http://newsakuntansi.blogspot.com/2013/05/beda-laporan-keuangan-bank-dan-non-bank.html